从“烧钱”到产业生态:Web3正在走过互联网曾经的老路。

致处于区块链变革时期迷茫的人们

有人说 Crypto 是庞氏,是泡沫,是注定归零的投机游戏。

也有人说 Web3 是革命,是范式跃迁,是技术延续之上的文明新阶段。

两种声音,一个叙事的撕裂现场。

不急着站队,先讲一个更朴素的结论:

商业的底层逻辑,没变过。

不管是从门户到 App 的 Web2,还是从发币讲故事到拼基础设施的 Web3,繁荣背后,走的其实是同一条老路——只是这次,叙事套着协议,资本藏在代码里。

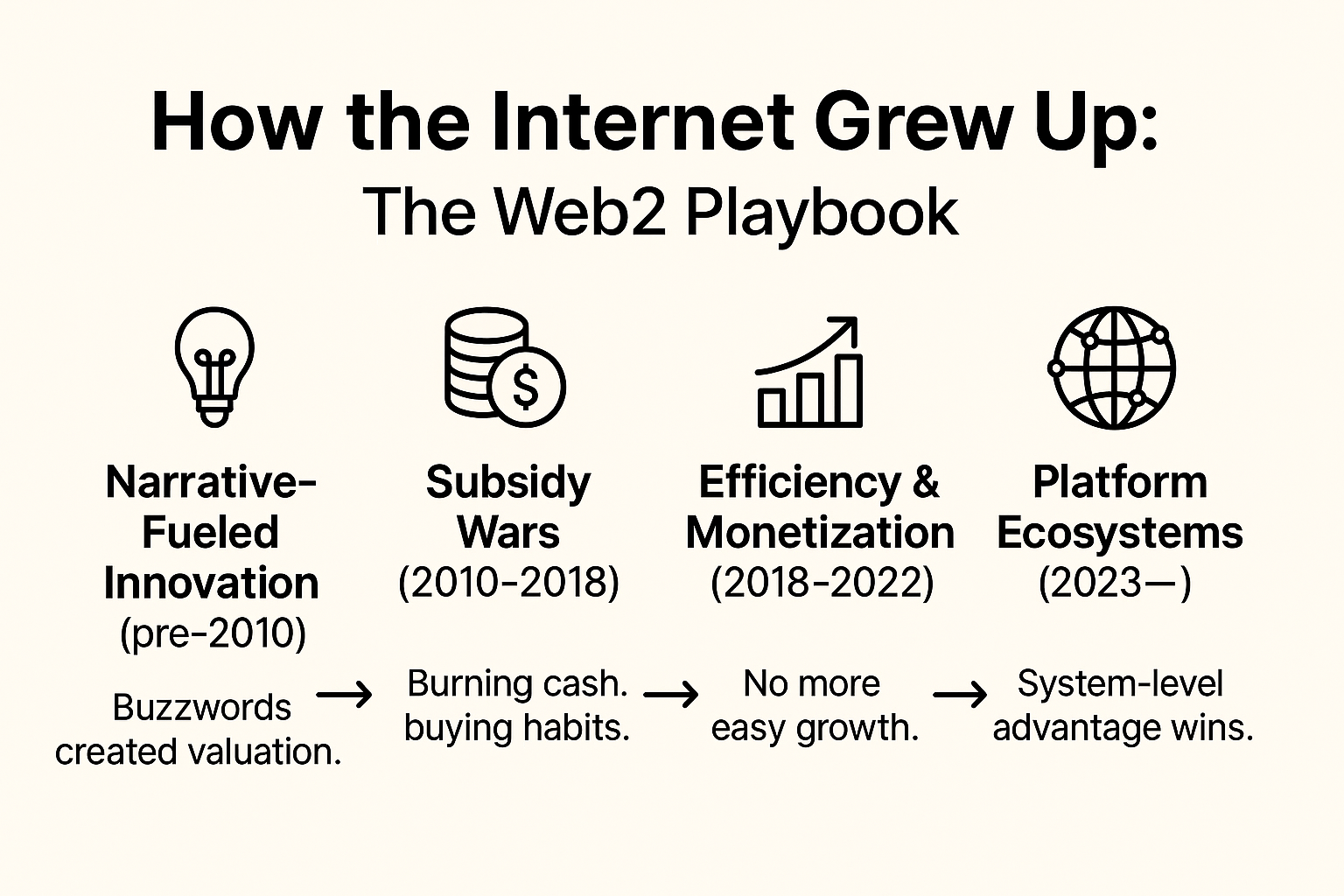

回头看过去十年,中国互联网的路数很清晰:概念驱动、融资跑在用户增长;补贴拉流量、资本驱动增长;然后裁员、提效、搞盈利;再接着是平台转型、技术重构。而今天的 Web3,也正踩在类似的发展节奏上。

过去一年,项目方之间的比拼演化成了一场用 TGE 和 Airdrop 作为获取用户的竞争擂台赛,没人想落后,但也没人知道,这场“换用户”的比赛,究竟还会持续多久。

所以,我写文试图把那些看似杂乱的叙事,拆解成几个更有迹可循的阶段。

不妨沿着历史的脚印,来看看 Web3 是怎么走到今天,又可能将走向哪里。

二、Web3当前阶段:互联网演化逻辑的“平行镜像”

如果说 Web2 的崛起,是在移动互联网和平台模型的推动下完成的产业重组,那么 Web3 的起点,则是建立在去中心化金融、智能合约与链上基础设施上的一次系统重构。

不同的是,Web2 建构的是平台与用户之间的强连接;而 Web3,则试图将“所有权”打碎、分发,并在链上重组新的组织结构与激励机制。

但底层的动力并没有变:从故事拉动,到资本驱动;从用户争夺,到生态飞轮,Web3 所经历的路径,几乎与 Web2 如出一辙。

这不是简单的对比,而是一种路径结构的平行重现。

只不过这一次,烧的是代币激励;搭的是模块化协议;卷的是 TVL、活跃地址和空投积分表。

我们可以将 Web3 至今的发展,粗略划分为四个阶段:

1. 概念驱动阶段——发币驱动:故事先行,资本涌入

如果说 Web2 的早期靠的是“互联网 ”的故事模板,那么 Web3 的开场白则写在以太坊的智能合约里。

2015 年,以太坊上线,ERC-20 标准为资产发行提供了统一接口,也让“发币”成为一项所有开发者都能调用的基础能力。它没有改变融资的本质逻辑,但极大降低了发行、流通和激励的技术门槛,从而让“技术叙事 合约部署 代币激励”成为 Web3 创业早期的标准模版。

这一阶段的爆发,更多来自技术层的驱动——区块链第一次以标准化形式赋能创业者,使资产发行从许可制走向开源化。

不需要完整的产品,不需要成熟的用户,只要有一个能讲清由区块链技术驱动区块链 1.0 时代逻辑的白皮书,一份诱人的代币模型,一段可运行的智能合约,项目就能迅速完成从“想法”到“融资”的闭环。

Web3 的早期创新,不是因为项目多聪明,而是因为区块链技术的普及带来了区块链 1.0 时代想象力。

而资本也迅速形成“下注机制”:谁先卡位新赛道,谁先起盘,谁先把叙事打出去,就有可能获得指数级回报。

这催生了一种“前所未有的资本效率”: 2017 至 2018 年间,ICO 市场经历了前所未有的爆发式增长,成为区块链历史上最具争议也最具标志性的融资阶段之一。

根据 CoinDesk 的数据, 2018 年第一季度,ICO 融资总额达到 63 亿美元,超过了 2017 年全年融资总额的 118% 。其中,Telegram 的 ICO 筹集了 17 亿美元,EOS 更是在一年内募集了 41 亿美元,创下了历史纪录 。

在“万物皆可区块链”的窗口期——只要贴上标签、搭出叙事,哪怕落地路径还未清晰,也能预支未来的估值想象。DeFi、NFT、Layer 1、GameFi……每一个热词,都是一个“窗口”。项目估值在代币还未流通前就飙到数亿美金,甚至数十亿。

这是一种低门槛进入资本市场的机会,也逐渐形成了一套相对清晰的退出路径:一级市场提前卡位,二级市场通过叙事与流动性激发情绪,然后在窗口期完成退出。

在这一机制下,定价的核心,不是项目做了多少,而是谁更早卡位、谁更善于制造情绪、谁掌握了释放流动性的窗口。

它本质上是区块链早期新范式典型特征——基础设施刚落地,认知空间尚未填满,价格往往先于产品本身形成。

Web3 的“概念红利期”由此而来:价值由叙事定义,退出靠情绪驱动。项目与资本在一个流动性驱动的结构中,相互寻找确定性。

2. 烧钱扩张阶段——项目扎堆,用户争夺战全面打响

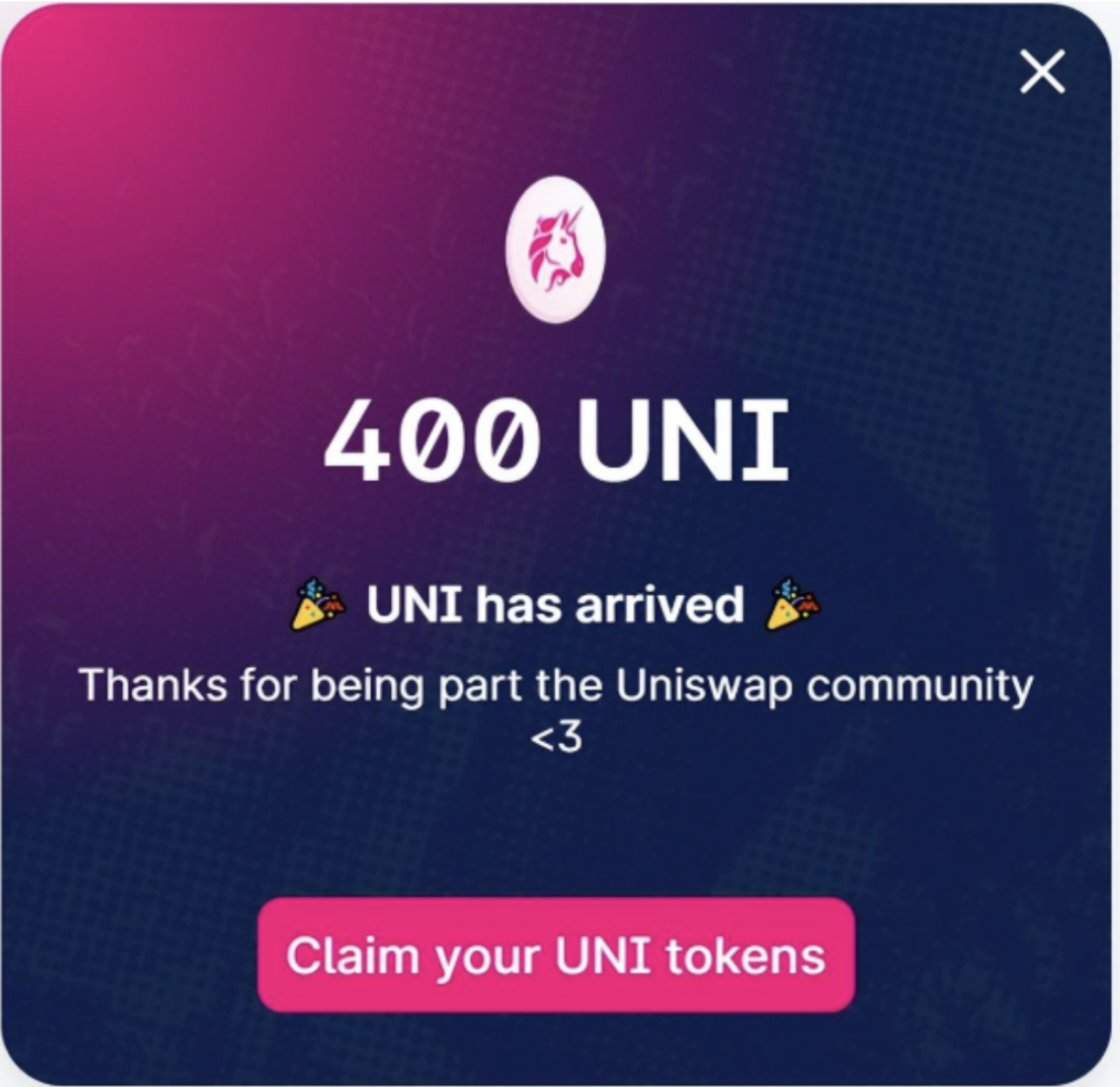

一切变化,始于一次“史上最贵的感谢信”。

2020 年,Uniswap 向早期用户空投了 400 枚 UNI 代币,每份空投当时价值约 1, 200 美元。项目方称之为“回馈”,但行业看懂的是另一个词:冷启动的最优解。

起初只是“回馈社区”的姿态,却无意中打开了行业的潘多拉盒子:项目方发现,原来发币可以换忠诚,换流量,甚至换出一个社区幻觉。

空投,从选项变成了标配。

从那以后,项目方茅塞顿开,几乎所有新项目都把“空投预期”作为冷启动的默认模块,为了向市场展示自己的繁荣生态,用代币购买用户行为,积分系统、交互任务、snapshot 三件套成为了必选。大量项目陷入了一种“激励驱动而非价值驱动”的增长幻觉里。

链上数据一路飙升,创始人沉浸在“成功”幻觉中:TGE 前随便就是几百万用户、几十万日活;TGE 一过,场面瞬间冷却。

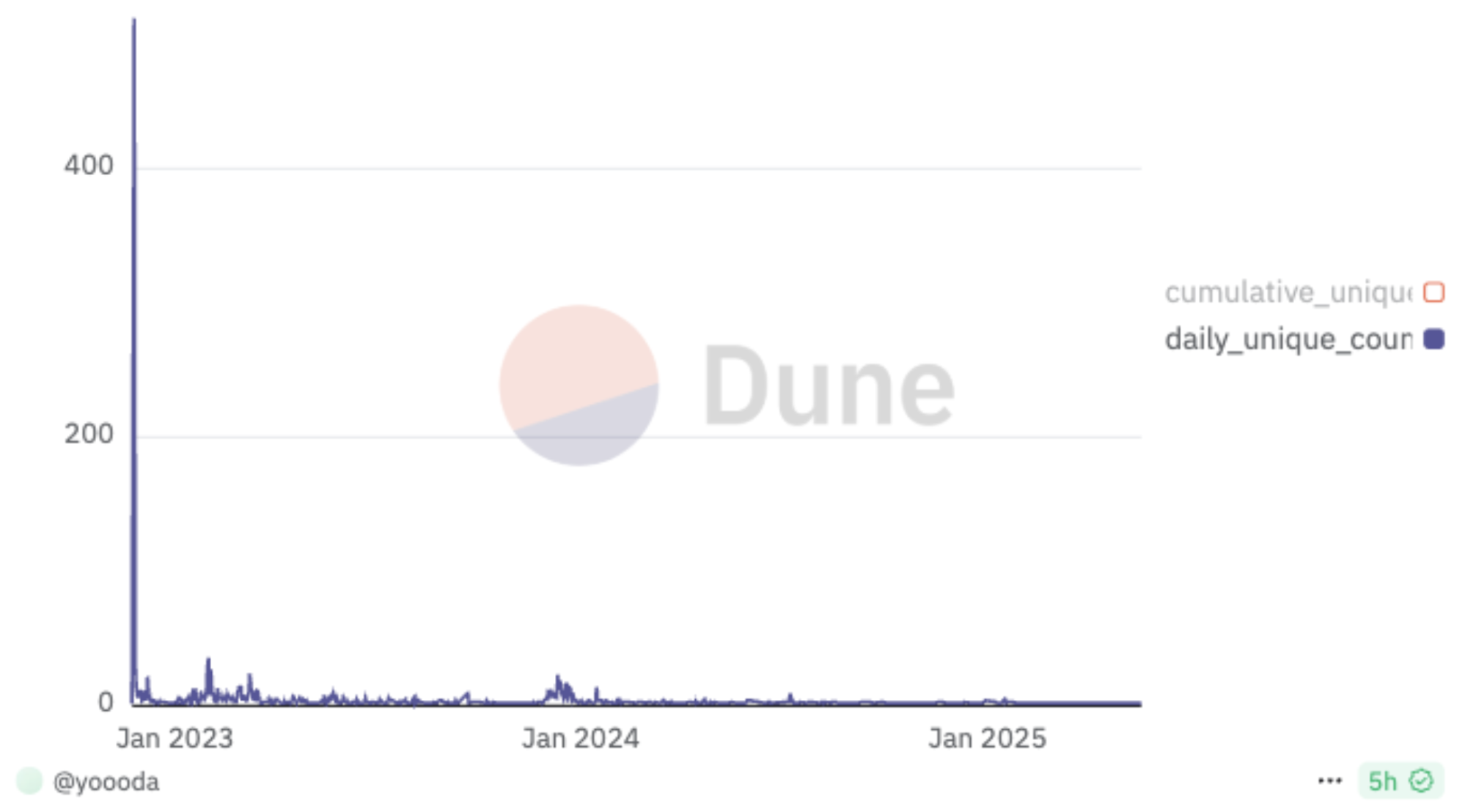

我还记得 2024 年,Fusionist 链上 DAU 一度突破 4 万,但就在币安上币公告发布后,链上活跃几乎直线归零。

我不是否认空投这个事情。空投的本质是购买用户行为,是冷启动不消耗融资款前提下有效的拉新手段。但它的边际效应在快速衰减。大量项目陷入了空投拉新公式化循环,而拉新后,你的商业场景和产品能力是否可以具备留存能力。才是真正的价值回归,和项目方活下去的唯一正解。(注:靠资金操纵二级而活下去的项目不在本次探讨范围)

说到底,贿赂用户购买行为并不是增长的核心,没有建立在甚至场景的商业基础上,空投最终消耗的还是项目方或者用户的利益。商业模型没有闭环时,token 成了用户行动唯一的理由。而一旦 TGE 完成、奖励终止,用户自然也就转身离开。

3.商业验证阶段——真实场景,叙事验证

我经常劝项目方撒币前想清楚一件事:

你到底是在为哪个场景解决什么问题?谁是最关键的贡献者?TGE 之后,这个场景是否依然成立,是否还有人会真正留下来使用?很多项目方回答我,他们可以通过 token 激励快速完成用户增长。我都会问一嘴:“然后呢?”

通常这时候,项目方会沉默一下,笑笑:“诶呀……”

然后,就没有然后了。如果你只是希望靠“发激励”换来一波交互,那你不如直接发 Meme。至少大家知道这是场情绪游戏,不需要承担留下来的预期。

终于,大家开始回头看:这些流量、交互、撒出去的币,究竟导向了什么样的结构?撒币的最后,我竟然是小丑🤡。

所以这个阶段的关键词变成了:使用场景、用户需求、产品结构。靠真实场景和明确结构,才能走出一条属于自己的增长路径。说实话,我个人并不喜欢 Kaito 的商业逻辑——它更像是一种”贿赂文化“的极致形式,背后隐含的是对激励机制的高度利用,甚至可以说,是对平台与内容关系的重新包装。

但不可否认的是,Kaito 成功了。它就是一个实际商业场景,TGE 前的预期成为了项目占领市场的加速器,TGE 后接着奏乐接着舞。因为 Kaito 就是提供了一个让 KOL 给项目曝光,羊毛出在猪身上并且关键人物还留存在 Kaito 平台本身的商业逻辑。

尽管许多 KOL 可能清楚这套逻辑最终会反噬自身,但在结构性机会主义的市场中,“策略性顺从”成了最理性的选择。

尽管许多 KOL 可能清楚这套逻辑最终会反噬自身,但在结构性机会主义的市场中,“策略性顺从”成了最理性的选择。

同时我也很欣慰地看到,越来越多的项目开始围绕真实场景进行构建,无论是交易、DeFi,还是身份系统等基础能力。

那些在合适时点选对方向、打磨出真实产品的团队,正通过垂直场景的正向循环能力——从使用到留存,从留存到变现——逐步生根发芽,构建出自己的产业化路径。

最典型的例子,就是交易所类产品:它们将高频需求转化为结构性流量,再通过资产、钱包、生态联动完成闭环,走出了 Web3 项目中的“结构进化线”。

4. 结构沉淀期——平台定型,变量收缩

真正的可以正向循环的商业场景是项目拿到产业发言权的入场券。

例如 Binance 从交易起步,逐步打通流动性、资产发行、链上扩展和流量入口,形成链下到链上的全流程调度系统;Solana 则借由轻资产引爆与底层性能承接,沉淀出社区、开发者与工具体系的反馈结构。

这是一个行业从项目试验转向结构沉淀的周期——不再争快,而是开始拼系统的完整度。

但这并不意味着新项目失去了突围机会。真正能够跑出来的项目,不是声量最大或叙事铺得最广的,而是能在结构上“补位”或在模型上“重构”。

还记得移动互联网时代的字节跳动吗?

我相信,在后区块链时代,一个由 AI 驱动的新周期正在到来。一定会有像字节跳动那样的项目,凭借 AI ,在正确的切口下迅速跑通结构,完成产业上的突破与自我闭环。

Web2 的平台化阶段留下了巨头与飞轮,也留下了字节跳动这样的缝隙破局者;Web3 的结构期,同样可能孕育出用正确结构“从边缘杀出”的下一个变量项目。

稍微畅想一下,如果是基础建设,它应该是为原生 AI 时代打造的基础建设,推动这个时代的技术产品发展,就如同上文提到的区块链 1.0 时代以太的使命;

如果是 DAPP,那么一定是利用 AI 打破原有用户使用门槛(web3用户门槛太高了),打破原有的商业秩序的应用。

如果有人问我,web3的未来到底会如何发展?

我会说:“就像万物可加互联网一样,它的真正潜力,是在后区块链时代,重构使用路径、降低协作门槛,并催生出一批真正能跑得动的产品与系统。